Das Wichtigste auf einen Blick

- Nur Honorarberater sind unabhängige Finanzberater.

- Es gibt nur vier Arten von echten Honorarberatern.

- Die Zulassung des Honorarberaters finden Sie auf der Erstinformation, in dem Impressum und im Vermittlerregister.

- Das Portal Berater-Lotse und Google eignen sich sehr gut, um nach einem echten Honorarberater zu suchen.

- Honorarberater-Verbände sind kritisch zu betrachten.

Vorwort

Honorarberatung (genauer: unabhängige Finanzberatung auf Honorarbasis) in Deutschland steckt nach wie vor in den Kinderschuhen – obwohl das Honoraranlageberatungsgesetz bereits im Jahr 2014 inkraft tritt. Dennoch scheinen sich Verbraucher immer öfter zu fragen, wie sie einen Honorarberater finden. Zum einen, weil die Verbraucherzentralen das in ihren Beratungen zur Altersvorsorge und Geldanlage empfehlen. Zum anderen, weil die Bevölkerung wohl nach und nach realisiert, dass „kostenlose Finanzberatung“ meist Abzocke ist.

Doch Vorsicht! Die Bezeichnung „Honorarberater“ ist genauso wenig gesetzlich geschützt wie die Bezeichnung „Finanzberater“. In dieser Schritt-für-Schritt-Anleitung erfahren Sie, worauf Sie unbedingt achten sollten und wie Sie nach einem Honorarberater suchen.

Zulassungsarten von Honorarberatern

Solange etwas nicht gesetzlich geregelt ist, ist die Gefahr groß, dass dies missbräulich verwendet wird. Hinsichtlich Honorarberatung ist zu beobachten, dass dies vermehrt von „Hinz und Kunz“ angeboten wird. Beispielsweise von Versicherungsmaklern, Finanzanlagenvermittlern oder sonstigen Finanzberatern. Nicht selten hört oder liest man von Verbrauchern, dass sie bei den Vorgenannten ein Beratungshonorar entrichtet haben, aber bei der Umsetzung dann doch Provisionsverträge unterschreiben sollten. Das ist alles andere als seriös geschweige denn verbraucherfreundlich.

Um dieses Risiko auszuschließen ist es unabdingbar, auf die Zulassung des Beraters zu achten.

Fakt ist, es gibt nur vier Arten von echten Honorarberatern. Für den Bereich Geldanlage sind das

Honorar-Anlageberater,

Honorar-Finanzanlagenberater,

für den Bereich Finanzierungen

Honorar-Immobiliendarlehensberater

und für den Bereich Versicherungen

Versicherungsberater.

Alle vier unterliegen einem strikten Provisionsannahmeverbot. Sie werden für die Beratung genau wie ein Rechtsanwalt oder Steuerberater ausschließlich per Honorar bezahlt. Folglich kann hier kein Interessenkonflikt entstehen, da sie keine Produkte vermitteln, um Provisionen zu vereinnahmen.

Überprüfung eines Honorarberaters

Welche Zulassung ein Finanz- bzw. Honorarberater nun hat, können Sie auf drei unterschiedlichen Wegen überprüfen. Das sind die Erstinformation, die Internetseite und das Vermittlerregister.

Erstinformation & Internetseite

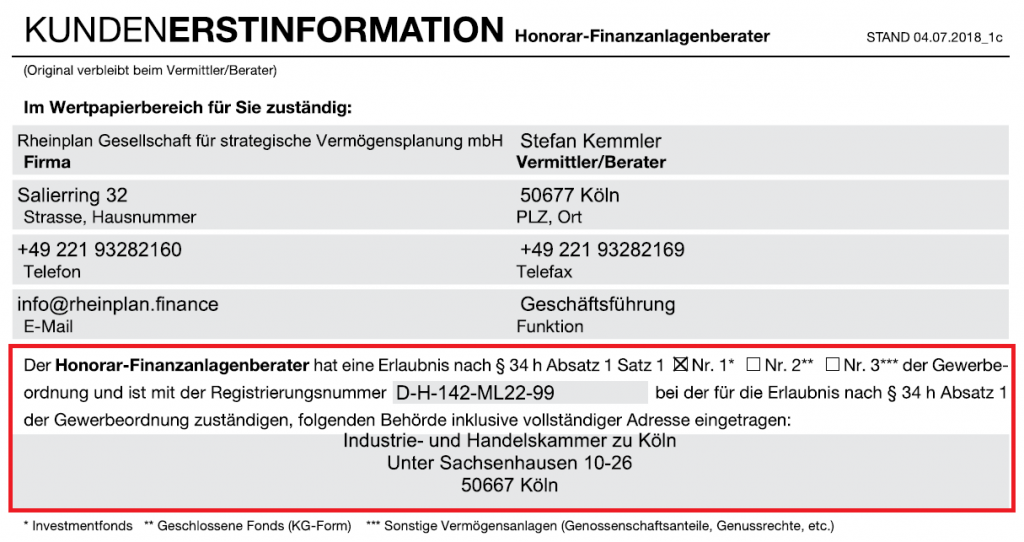

Die Erstinformation ist die große Visitenkarte und muss dem Kunden vor dem ersten Kontakt ausgehändigt werden, damit die Zulassung des Beraters vor Beginn der Zusammenarbeit bekannt ist.

So sieht zum Beispiel unsere Erstinformation (Auszug) aus.

Alternativ können Sie ins Impressum der Berater-Homepage schauen. Dort ist der Status eine Pflichtangabe.

Vermittlerregister

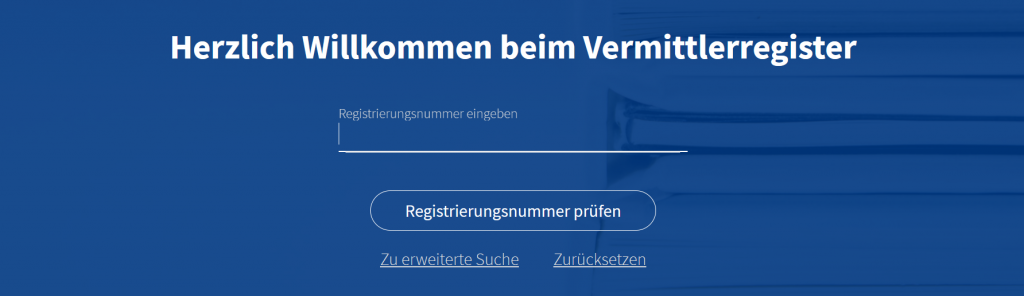

Und zu guter Letzt können Sie einen Blick in das sog. Vermittlerregister werfen.

In der Suchmaske können Sie entweder direkt die Registrierungsnummer des Beraters, die Sie der Erstinformation oder dem Impressum entnehmen können oder den Namen des Beraters über die erweiterte Suche eingeben. Nachdem Sie die Prüfung angestoßen haben, erscheint beispielhaft folgende Ansicht.

Doppelzulassungen

An der Stelle noch ein wichtiger Hinweis. Berater können zeitgleich mehrere Zulassungen haben. Also für die Bereiche Geldanlage, Versicherungen, Darlehen und auch Immobilien. Achten Sie bitte darauf, dass nur die vorhin erwähnten Berufsbezeichnungen miteinander kombiniert werden. Denn aktuell ist es noch möglich, dass z.B. ein Versicherungsmakler, der also im Bereich Versicherungen auf Provisionsbasis arbeitet, parallel eine Zulassung als Honorar-Finanzanlagenberater hat , also im Bereich Geldanlage auf Honorarbasis arbeitet. Letzteres ist natürlich gut. Aber das ist keine saubere Lösung und absolut nicht gradlinig.

So finden Sie einen Honorarberater

Wie aber suchen Sie jetzt nach einen echtem Honorarberater ohne bei etlichen Finanzberatern vorsprechen oder zig Internetseiten durchforsten zu müssen? Hier gibt es drei Wege, da noch keine öffentlich zugängliche Liste von den Aufsichtsbehörden betrieben wird.

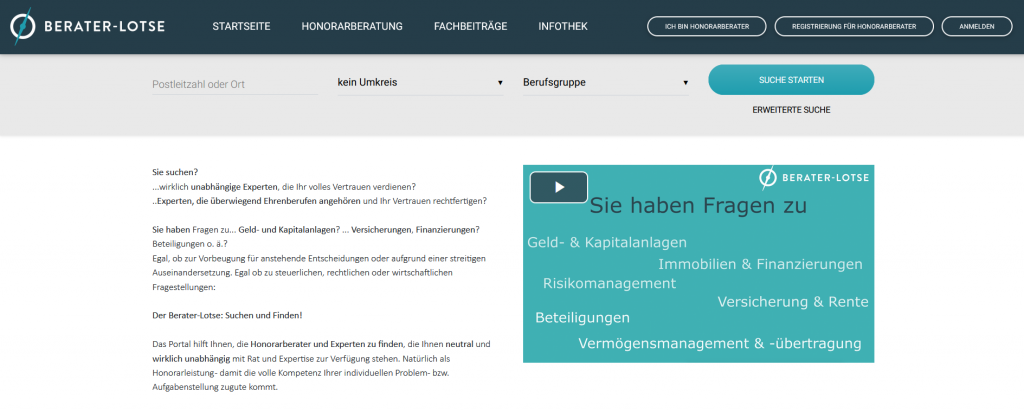

Berater-Lotse

Die Verbraucherzentralen empfehlen das Portal Berater-Lotse. Einfach Postleitzahl oder Ort eingeben, Umkreis bestimmen und Berufsgruppe auswählen. Letztere wäre z.B. Honorar-Anlageberater oder Honorar-Finanzanlagenberater, wenn Sie Geld anlegen möchten. Dann Suche starten.

Der Nachteil ist, dass nicht alle Honorarberater aus Deutschland bei Berater-Lotse registriert sind. Wenn Sie sich also zwei oder drei Honorarberater anschauen möchten, sollten Sie die beschriebenen Zulassungen an Ihrem Ort googlen. Zum Beispiel „Versicherungsberater Köln“ oder „Honorar-Finanzanlagenberater Köln“ . Wenn Sie jemanden gefunden haben, überprüfen Sie zwingend nochmal die Zulassung des Beraters, wie oben beschrieben. Schließlich werden Internetseiten auch von unechten Honorarberatern für die Google-Suche optimiert.

Verbund deutscher Honorarberater

Bei der Suche nach einem Honorarberater auf Google, stößt man schnell auf den „Verbund deutscher Honorarberater“ (VDH) aus Amberg. Der VDH macht eine großartige Lobby-Arbeit für die Honorarberatung in Deutschland und setzt sich auch politisch stark ein. Leider sind dort ebenfalls nicht alle deutschen Honorarberater registriert. Zudem sind auch Versicherungsmakler und Finanzanlagenvermittler bei dem VDH angebunden. Zwar unterliegen diese einem „Honorarberater-Kodex“. Der Verbraucher hat aber keine 100%ige Rechtssicherheit. Wenn Sie also über den VDH einen Honorarberater gefunden haben, überprüfen Sie bitte ebenfalls die Zulassung des Beraters wie beschrieben.

Stiftung Warentest warnt vor Bundesverband unabhängiger Honorarberater gemeinnütziger e.V.

Am 05.07.2022 hat die Wirtschaftswoche in einem umfassenden Bericht über den „Bundesverband unabhängiger Honorarberater gemeinnütziger e.V.“ aus Berlin brisante Details veröffentlicht, die an der Seriosität stark zweifeln lassen.

Was steckt wirklich hinter dem Bundesverband unabhängiger Honorarberater?

Der Bundesverband unabhängiger Honorarberater gibt sich seriös, ist offenbar aber vor allem Marketinginstrument einer einzelnen Beratung. Einblicke in die Abgründe einer umstrittenen Branche.

Mächtig offiziell sieht sie aus, die Homepage des Bundesverbands unabhängiger Honorarberater. Schwarz-Rot-Gold im Logo, eine Waage daneben, eine Adresse am Berliner Kurfürstendamm. Wer hier nach einem unabhängigen Anlageberater fragt, der ist, so scheint es, gut beraten. Ein „Honorarberater-Register“ soll Suchenden einen Experten in ihrer Nähe anzeigen. Statt einer Liste mit Namen erscheint dort aber ein Kontaktformular, über das Interessenten eine kostenlose Erstberatung bei einem Honorarberater anfragen sollen. Die Antwort kommt prompt – allerdings nicht vom Verband, sondern von einem Unternehmen, der Deutschen Honorarberatung. „Wir haben Ihre Kontaktdaten vom Bundesverband unabhängiger Honorarberater gemeinnütziger e. V. erhalten“, heißt es in dem Schreiben, unterzeichnet von Geschäftsführer Christian Hagemann.

Der kursive Text wurde aus dem Beitrag der Wirtschaftswoche zitiert. Zu dem gesamten Beitrag gelangen Sie hier.

Seit dem 16.08.2022 warnt nun auch die Stiftung Warentest vor dem Bundesverband unabhängiger Honorarberater gemeinnütziger e.V.

In der Warnliste der Stifung Warentest heißt es:

Der Bundesverband unabhängiger Honorarberater gemeinnütziger e.V. vermittelt Anfragende auffällig häufig an die Deutsche Honorarberatung GmbH. Ihr Geschäftsführer ist Christian Hagemann. Weder Verband noch Firma weisen darauf hin, dass Hagemann auch den Bundesverband Honorarberater gemeinnütziger e.V. mitgegründet hat. Die Deutsche Honorarberatung GmbH bestreitet, dass der Bundesverband unabhängiger Honorarberater besonders oft an sie vermittelt. Entsprechende Kritik anderer Berater hat Finanztest aber überprüft. Tatsächlich empfahl er bei einer verdeckten Anfrage von Finanztest nur die Deutsche Honorarberatung GmbH. Die Zuständigen des Verbandes wiesen wie Hagemann die Kritik intransparenter Interessenverflechtung zurück.

Der kursive Text wurde aus der Warnliste von der Stiftung Warentest zitiert. Zu der gesamten Warnliste gelangen Sie hier.

Lesen Sie zum Thema Honorarberatung folgende Beiträge

Wann Sie Honorarberatung von der Steuer absetzen können

Wann sich Honorarberatung für Altersvorsorge & Geldanlage lohnt

Fazit

Um einen Honorarberater zu finden, eignen sich das Portal Berater-Lotse und Googeln der Zulassungsart in Kombination mit Ihrem Wohnort/Region. Wenn Sie einen Honorarberater gefunden haben, achten Sie unbedingt auf seine Zulassung. Vertrauen Sie zudem nicht blind auf Verbände für Honorarberater.