Das Wichtigste auf einen Blick

- Die Kosten sind im Wettbewerbsvergleich moderat

- Alle drei Vermögensverwalter erzielen eine schlechtere Rendite als der Markt

- Die Risiken sind nicht auf den Anleger abgestimmt

Vorwort

Den Spruch „Du kommst hier nicht rein“ hat der Comedian Kaya Yanar in seiner Parodie von Sicherheitsmitarbeitern im Unterhaltungsgewerbe bekannt gemacht. Sie sind diejenigen, die entscheiden, wem Zutritt in eine Cocktailbar oder Diskothek gewährt wird. Damit soll das Ambiente und demzufolge der gute Ruf gewahrt werden. Denn dieser zieht bekanntlich Kunden an. Bars und Clubs sind jedoch nicht die einzigen, die mit dieser selektiven Auswahl von Kunden eine gewisse Verknappung schaffen. Daraus resultiert wiederum Sog. „Das muss auf jeden Fall gut sein, dort möchte ich unbedingt hin.“ mag sich der ein oder andere dabei denken.

Private Vermögensverwalter oder Privatbanken filtern auch ihre möglichen Kunden. Sie kommunizieren nach außen ein Mindestanlagevolumen für die Vermögensverwaltung. Bei manchen beläuft sich diese Eintrittsgrenze auf 200.000 Euro, bei anderen auf 500.000 oder sogar 1.000.000 Euro. Doch ist die Leistung von privaten Vermögensverwaltern dadurch per se gut? In diesem Erfahrungsbericht präsentieren wir Ihnen reale Ergebnisse aus 2020 von drei unterschiedlichen Vermögensverwaltungen. In dieser Zeit hätten sie zeigen können, was sie oft in Aussicht stellen – und zwar in Krisen den richtiger Riecher zu haben.

Unserem Mandanten mit einem Gesamtvermögen im deutlich zweistelligen Millionenbereich stehen die Türen bei sämtlichen Vermögensverwaltern offen. Von daher ist es kein Wunder, dass er in der Vergangenheit gleich drei Vermögensverwaltungsmandate erteilt hat. Eins der Bankhaus Lampe KG, eins Flossbach von Storch und eins der SMS & Cie. Wir wurden gebeten, alle drei Mandate zu analysieren und die Ergebnisse zu bewerten. Alle drei konnten leider nicht überzeugen. Doch eins nach dem anderen.

Bankhaus Lampe KG, Düsseldorf

Kosten

Die Kosten sind mit 0,8% p.a. zzgl. USt. und fremder Spesen innerhalb von klassischen Vermögensverwaltern angemessen. Jedoch vertreten wir die Auffassung, dass prozentuale Vermögensverwaltungsgebühren nicht verbraucherfreundlich sind. Die Höhe des Vermögens beeinflusst den Arbeitsaufwand i.d.R. nicht. Weiterhin sind langfristig positive Renditen zu erwarten. Somit steigt das Honorar, die Leistung bleibt jedoch gleich.

Ergebnis

Es liegt eine dauerhafte Underperformance im Vergleich zur gewählten Benchmark (70% Aktien Welt, 30% Unternehmensanleihen Welt) seit 2015 vor.

Das gemanagte Portfolio der Bankhaus Lampe KG hat in 2020 nur um 2,5% zugelegt. Hätte der Kunde alternativ in ein Weltportfolio mit einer 70/30 Gewichtung investiert, hätte er 5,46% Plus gemacht. Also mehr als das Doppelte als seine Vermögensverwaltung.

Risiko

Bei einer 70%igen Aktienquote gemäß Benchmark kann der temporäre Maximum Drawdown (maximaler Einbruch) bei etwa 35% liegen. Weiterhin kann es auch bei Unternehmensanleihen ebenfalls zu starken Einbrüchen kommen. Der Kunde wünscht sich nach Rücksprache (aktuell) jedoch nur ~20% maximalen Einbruch. Das Risiko entspricht daher nicht seiner derzeitigen Risikobereitschaft. Da hier aktives Management vorliegt, liegt die Risikokontrolle nicht bei dem Anleger. Das bedeutet, dass die Vermögensverwaltung entweder zu viel oder zu wenig Risiko eingehen kann.

Flossbach von Storch, Köln

Kosten

Die Strategie „Balanced I“ ist mit 0,87% p.a. ebenfalls kein teurer Ausreißer. Das liegt daran, dass es sich hierbei um eine institutionelle Fondstranche handelt

Ergebnis

Vergleicht man die Performance dieser Strategie (maximal 55% Aktienquote) mit einem herkömmlichen ETF-Portfolio (50% Aktien Welt Industrieländer und 50% inflationsgebundene Anleihen Eurozone bis Rating Investmentgrade), so kommt man zu dem Ergebnis, dass Seitens FvS ebenfalls eine Underperformance vorliegt.

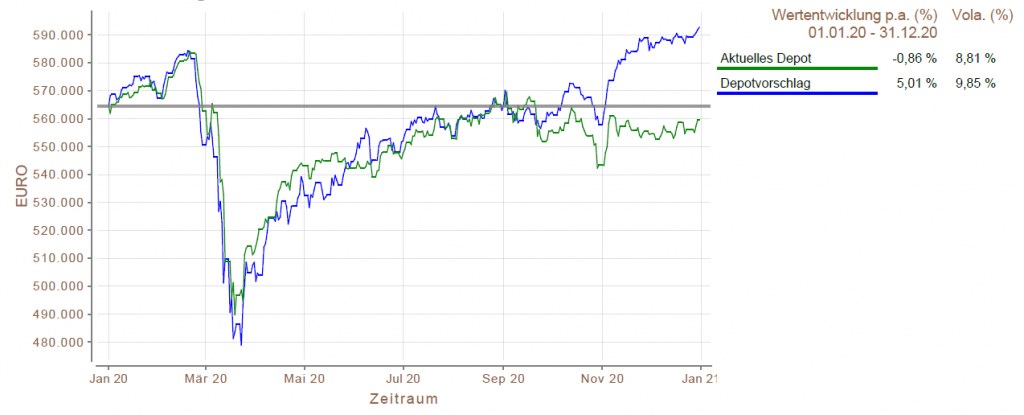

Flossbach von Storch hat 2020 mit 0,86% Verlust abgeschlossen, das Weltportfolio mit 5,01% Zuwachs.

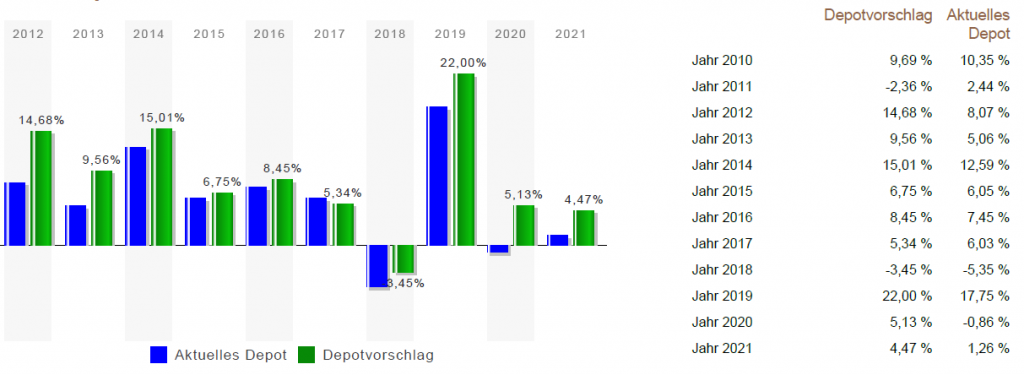

Doch auch die Jahre davor sieht es nicht besser aus, wie aus unserer langfristigen Analyse hervorgeht. Seit 2010 wird hier im Endergebnis eine Unterrendite erzielt, wie Sie der nachfolgenden Grafik entnehmen können.

Auf Jahresebene gestaltet es sich wie folgt. Nur in 2011 hat Flossbach von Storch deutlich besser abgeschnitten. Die Frage, dies sich dabei stellt: war es planerisches Können oder einfach nur Glück?

Risiko

Die max. Aktienquote bzw. historische Volatilität passt (annähernd) zu der Risikobereitschaft unseres Mandanten. Da hier aktives Management vorliegt, liegt die Risikokontrolle nicht bei dem Anleger. Das bedeutet, dass das Fondsmanagement zu wenig Risiko eingehen kann.

SMS & Cie. Vermögensmanagement, Köln

Kosten

0,5% p.a. zzgl. USt. und fremder Spesen ist ein vergleichsweise geringes Vermögensverwalterhonorar.

Ergebnis

SMS & Cie. hat ihre Benchmark wie folgt definiert: 25% DAX, 25% MSCI World € – maximal mögliche Aktienquote 70% – und 50% REX . Sie beziffert die Wertentwicklung des Index in dem Berichtszeitraum 31.12.2019 bis 31.12.2020 auf 4,28%. Die Vermögensverwaltung hat es hingegen geschafft, das Vermögen um 1,84% schrumpfen zu lassen. Das Vermögensverwaltungshonorar ist hier enthalten.

Eine Investition ohne aktives Management und Marktmeinung (40/60 Aktien/Renten-Portfolio – bestehend aus MSCI-World und Anleihen mit Investmentgrade der wichtigsten staatlichen und quasi-staatlichen inflationsgebundenen Anleihemärkte der Eurozone) hätte eine geldgewichtete Rendite von 4,41% erzielt.

Risiko

Bei einer maximal möglichen Aktienquote von 70% gemäß Benchmark kann der temporäre Maximum Drawdown (maximaler Einbruch) bei etwa 35% liegen. Wie bereits erwähnt, wünscht sich der Kunde nur ~20% maximalen Einbruch. Das Risiko entspricht daher auch nicht seiner derzeitigen Risikobereitschaft. Da hier ebenfalls aktives Management vorliegt, liegt die Risikokontrolle nicht bei dem Anleger. Das bedeutet, dass die Vermögensverwaltung entweder zu viel oder zu wenig Risiko eingehen kann.

Fazit

Die Börsenweisheit „Hin und Her macht Taschen leer“ gilt nicht nur für Privatanleger, sondern gleichwohl für private Vermögensverwalter. Aus der Theorie wissen wir schon lange, dass es Niemandem gelingt, den Markt dauerhaft und planbar nach Kosten zu schlagen.

Messungen zeigen, dass weltweit nur etwa zwei Prozent aller professionellen Anleger und Vermögensverwalter bei einem Anlagehorizont von mindestens 10 Jahren besser abschneiden als ihre korrekt gewählte Benchmark. Die Krux daran: man weiß im Vorfeld nicht, wer zu diesen zwei Prozent gehört. Im Umkehrschluss liegt also überwiegend eine Underperformance vor. Diese Tatsache wird von den o.g. realen Beispielen wieder bestätigt.

Wenn Sie bereits Kunde einer Vermögensverwaltung sind, so empfehlen wir Ihnen, einen Vergleich mit dem jeweiligen Vergleichsindex durchzuführen. Denn mit großer Wahrscheinlichkeit wird sich das hier dargestellte Bild spiegeln. Sodann sollten Sie in Erwägung ziehen, Ihr Vermögen ohne Spekulation anzulegen.

Abschließend sei die Frage erlaubt, welchen Mehrwert private Vermögensverwalter einem Kunden stiften.

Was nützt einem Anleger der gute Ruf, wenn die Ergebnisse schlecht sind?