Das Wichtigste auf einen Blick

- Honorarberatung ist die einzige Form für unabhängige Finanzberatung

- Es gibt einen qualitativen und quantitativen Wert

- Der qualitative Wert misst ihr Wohlempfinden

- Der quantitative Wert zeigt das Kosten-Nutzen-Verhältnis

- Honorarberatung erhöht die Anlegerrendite

Vorwort

Haben Sie sich für das Beratungsmodell „Honorarberatung“ entschieden, weil Sie Ihre Altersvorsorge planen oder Geld anlegen möchten? Gratulation! Denn nur Honorarberatung garantiert wirklich unabhängige Finanzberatung – ohne Wenn und Aber. Im Gegensatz zur „kostenlosen“ Finanzberatung, bei der die Kosten und Provisionen für den Vermittler meist schön versteckt werden, so sieht man solche für eine Finanzberatung auf Honorarbasis direkt auf den ersten Blick. Und diese können schnell zwischen mehreren Hundert bzw. mehreren Tausend Euro liegen. Von daher ist es vollkommen verständlich, dass man sich als Ratsuchender die Frage stellt, wann bzw. ob sich eine Honorarberatung überhaupt lohnt. Wichtig dabei ist, dass Sie nicht nur das Honorar unisono betrachten. Daher haben wir es uns zur Aufgabe gemacht, zu erläutern, wie Sie für eine sinnvolle Entscheidungsfindung vorgehen sollten.

Qualitativer Wert

Bei dem qualitativen Wert geht es nicht um nackte Zahlen. Sondern vielmehr darum, wie Sie sich durch eine Honorarberatung fühlen werden. Sind Sie jemand, der das Thema Finanzen ganz gerne aufschiebt? Mit einem Honorarberater setzen Sie der „Aufschieberitis“ ein Ende. Macht Ihnen das Thema Finanzen eher keinen Spaß? Ein Honorarberater nimmt Ihnen den Großteil ab. Blicken Sie im Finanzdschungel nicht durch? Der Honorarberater nimmt Sie an die Hand. Wie Sie sehen, sind Aktion, Freiheit und Sicherheit das Ergebnis. Und das führt wiederum zu Gelassenheit. Zu Ihrer Gelassenheit. Diese lässt sich natürlich nicht in Zahlen ausdrücken. Horchen Sie doch einmal in sich hinein, wie sich das für Sie anfühlen würde und was Ihnen das wert ist.

„Quality-Time“ und deren Wertigkeit kennen Sie aus den verschiedenen Bereichen des Lebens.

Sei es, dass man jährlich bereit dazu ist, Betrag X für Urlaub, also Entspannung vom Alltag, auszugeben. Wohlgemerkt, dass es sich i.d.R. nur um einen Zeitraum von 30 Tagen im Jahr handelt. Ruhestand bedeutet hingegen 365 Tage Urlaub – pro Jahr, Jahr für Jahr.

Oder wenn Sie einen Steuerberater mit Ihrer Steuererklärung beauftragen, damit Sie sich selbst nicht damit quälen müssen. Stattdessen können Sie in dieser Zeit Dingen nachgehen, die Ihnen Spaß machen und Freude bereiten.

Quantitativer Wert

Jetzt geht es konkret um das Kosten-Nutzen-Verhältnis – dem quantitativen Wert von Honorarberatung. Hierbei sind die direkten und indirekten Kosten zu beachten.

Dazu ein Beispiel: Stellen Sie sich vor, Sie möchten 100.000€ anlegen und ein Honorarberater bietet Ihnen seine Dienstleistung für 3.500€ an.

Ist das jetzt viel oder nicht, lohnt sich das oder nicht?

Direkte Kosten

Um herauszufinden, ob das Honorar viel ist oder nicht, setzen Sie das Honorar ins Verhältnis zum geplanten Anlagebetrag. So können Sie die direkten Kosten, also die unmittelbaren Ausgaben, bewerten.

Bei unserem Beispiel würden Sie also 3.500€ / 100.000€ teilen und mit 100 multiplizieren.

Sie kommen also zu dem Ergebnis, dass die Kosten für die Beratung einmalig 3,5% Ihres Anlagebetrages betragen.

Nur ist das jetzt viel? Dazu folgende Impulse:

Banken und Versicherungen berechnen i.d.R. 5% einmalige Abschluss- und Vertriebskosten. Nur was bekommen Sie dafür? Eine (ganzheitliche) Beratung in Ihrem Sinne oder eher ein Verkaufsgespräch, bei dem Ihnen das „Gelbe vom Ei“ versprochen wird? Letzteres ist wohl eher der Fall, Sie sind aber 5.000€ los.

Demnach lässt sich sagen, dass das Honorar hier vergleichsweise nicht viel, sondern sogar günstiger ist.

Wenn Sie einen fairen Preis für den Aufwand des Honorarberaters verifizieren wollen, gehen Sie wie folgt vor. Unterstellen Sie einen Stundensatz i.H.v. 200 bis 300€ und teilen dies durch das Gesamthonorar. Hier sind es demnach 10-15 Stunden Aufwand. Für eine ganzheitliche Beratung ein – unseres Erachtens – absolut angemessener und fairer Preis. Alles was über 20-25 Stunden bei üblichem Umfang hinausgeht, sollten Sie kritisch hinterfragen.

So bleibt noch die Frage offen, ob sich eine Honorarberatung für Altersvorsorge und Geldanlage überhaupt lohnt?

Indirekte Kosten

Dafür werfen wir einen Blick auf die indirekten Kosten, den Opportunitätskosten. Damit ist gemeint, was es Sie kosten würde, wenn Sie keine Honorarberatung in Anspruch nehmen und so weitermachen wie bisher.

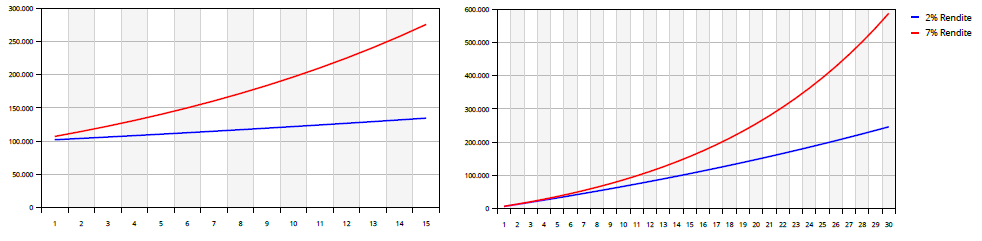

Hierbei setzen wir als Maßstab, dass ein global diversifiziertes Aktienportfolio in den letzten 120 Jahren über 7% p.a. im Durchschnitt erzielt hat. Wenn Sie also typisch Deutsch „anlegen“ und Ihr Geld in Lebens- und Versicherungen, Tages- und Festgeld etc. mit im Durchschnitt 2% pro Jahr verstauben lassen, dann kostet Sie das Geld. Nämlich Geld, das Ihr Geld für Sie verdienen kann, aber eben nicht tut. Mit anderen Worten: Geld, das Ihnen „durch die Lappen geht“.

Es macht bekanntermaßen einen großen Unterschied, ob man Geld zu 2 oder 7% pro Jahr anlegt.

Bei 100.000 Euro sind dies nach 15 Jahren 135.486€ oder 275.903€ vor Steuern. Also eine Differenz von 140.417€.

Und wenn Sie weitermachen wie bisher, erhöht sich das ohnehin schon versäumte Kapital immer weiter.

Daher lässt sich zweifelsohne belegen, dass sich eine fair bepreiste Honorarberatung (hier) lohnt. Im Übrigen nicht nur eine Einmalige, sondern Laufende. Denn man hat mit Untersuchungen herausgefunden, dass sich eine dauerhafte Begleitung positiv auf die Anlegerrendite auswirkt – und zwar bis zu 3% p.a.

Im Übrigen gilt der positive quantitative Wert der Honorarberatung nicht nur für die Einmalanlage, sondern auch für den Vermögensaufbau bzw. die Altersvorsorge.

Würden Sie z.B. 500€ monatlich für 30 Jahre sparen, so würden Sie bei Abschluss einer Rentenversicherung 8.100€ (4,5% der Beitragssumme 180.000€) bezahlen. Bei einem herkömmlichen Sparplan bis zu 5% Ausgabeaufschlag pro Sparrate – also 9.000€ (500€*5%*360 Monate). Nur das sehen Sie auf Anhieb nicht, zahlen es aber dennoch.

Nach 30 Jahren würden bei 2% p.a. 246.045€, bei 7% p.a. 588.254€ vor Steuer zur Verfügung stehen. Ebenfalls ein stattlicher Unterschied.

Rechnen Sie mit Ihren eigenen Zahlen nach und vergleichen Sie selbst. Ideal dafür sind der Zinsrechner und Sparrechner.

Fakt ist, dass Ihr Vorteil langfristig ein Vielfaches eines angemessenen Honorars sein wird.

Mehr Rendite mit Honorarberatung

Nur warum erzielen wir Deutsche im Durchschnitt nur eine Rendite von 2% pro Jahr? Die Ursache liegt wohl darin, dass wir es in der Schule nicht lernen und Geld ein Tabu-Thema in unserer Gesellschaft ist. Wir haben schlichtweg keine Ahnung. Dieses Unwissen führt wiederum zu Anlagefehlern. Entweder indem einem in Eigenregie Fehler unterlaufen und/oder man den falschen Akteuren in der Finanzindustrie vertraut.

Die häufigsten Gründe für geringe Renditen beim Anleger sind:

- zu viel Geld auf Giro-, Tages- und Festgeldkonto horten

- auf (klassische) Lebens- & Rentenversicherungen vertrauen

- Orientierung am DAX (40 größten Unternehmen Deutschlands)

- Auf den „richtigen“ Einstiegszeitpunkt am Aktienmarkt warten

- Spekulation mit nur einzelnen Aktien

- Investition meist nur in deutsche Unternehmen

- hohe Kosten durch häufiges Handeln

- hohe Produktkosten bei Fonds & Versicherungen

- aktiv verwaltete Investmentfonds

- von klassischem Banker oder Finanzberater beraten lassen

Einem Honorarberater sind die typischen Anlegerfehler geläufig und er weiß, worauf es bei einer erfolgreichen Altersvorsorge und Geldanlage ankommt. Das Ergebnis wird sein, dass Sie mit fachmännischer Unterstützung Ihre Rendite zukünftig deutlich erhöhen werden. Dadurch erhöht sich die Wahrscheinlichkeit, dass Sie Ihre Ziele erreichen.

Sinnhaftigkeit von do-it-yourself

Der ein oder andere Anleger bzw. Sparer mag sich überlegen, sich dennoch die direkten Kosten sparen zu wollen und sich selbst in die Materie mit „recherchieren und studieren“ einzuarbeiten.

Wenn Sie ganz am Anfang stehen und Sie zwischen 20 und 30 Jahre alt sind, einverstanden. Zwar kostet Sie die Zeit, in der Sie nicht investiert sind Geld, wie oben beschrieben, nur Sie haben hinten raus noch genug Zeit. Andererseits sei die Frage erlaubt, warum erst ein Honorarangebot diesen Impuls geben musste und Sie nicht schon angefangen haben.

Gerade bei unserer Zielgruppe, den sog. „Best Agern“, ist der Zug für eigenständiges „Try & Error“ abgefahren. Auch hier ist die Frage erlaubt, warum Sie dann so lange damit gewartet haben, sich um Ihr Geld, das Sie sich 22 Tage pro Monat erarbeiten, zu kümmern.

Seien Sie an dieser Stelle ehrlich zu sich selbst – wenn nicht jetzt, wann dann?

Fazit

Nur Honorarberatung ist unabhängige Finanzberatung. Sie ist überwiegend sogar günstiger, als herkömmliche Finanzberatung auf Provisionsbasis. Wichtig bei der Entscheidungsfindung sind der qualitative und quantitative Wert. Letztlich werden Sie mit Honorarberatung nicht nur ein besseres Gefühl, sondern auch langfristig bessere Ergebnisse erzielen. Die Konsequenz ist, dass Sie Ihre Ziele erreichen. Der nennenswerte Vorteil liegt bei Ihnen.