Das Wichtigste auf einen Blick

- Vermögensberater der DVAG sind keine Berater, sondern Verkäufer

- Die Vertriebsschulung erfolgt i.d.R. auf einem Wochenendseminar

- Die Produkte sind extrem teuer und dadurch unrentabel

- Negative Renditen sind die Folge, was zu geringen Endvermögen führt

- Finanzberater auf Honorarbasis hingegen bieten echte Beratung

Vorwort

Promis werben für die DVAG

Die Deutsche Vermögensberatung AG (kurz: DVAG), ehemaliger Sponsor des 5-fachen Formel 1 Weltmeisters Michael Schumacher, kennt wahrscheinlich nahezu jeder. Doch der erfolgreiche Rennfahrer sollte – mitunter aufgrund seines allseits bekannten Schicksalsschlag – hier nicht das letzte Gesicht aus dem Sport bleiben. Aktuell ist Jürgen Klopp, ehemaliger Fußballtrainer des Bundesligisten BVB Dortmund, das mediale Zugpferd für Karriere bei der DVAG.

Gestern noch Friseur - heute plötzlich Vermögensberater

Selbst wenn man nicht sportbegeistert ist, ist die Wahrscheinlichkeit sehr hoch, mit dem besagten Unternehmen in Kontakt zu kommen. Wer hat es noch nicht erlebt, dass jemand aus dem engeren Umfeld von der DVAG angeheuert wurde? Von heute auf morgen – i.d.R. nach einem Wochenendseminar – ist der-/diejenige urplötzlich Vermögensberater? Gestern wurde aber noch ein völlig anderer Beruf bekleidet – nicht selten ohne Affinität zu Zahlen oder Finanzen – wie z.B. Friseur (ohne es despektierlich zu meinen). Um Praxiserfahrung zu sammeln, werden Familie, Freunde und Bekannte darum gebeten, ein Beratungsgespräch zu simulieren. Tatsächlich ist aber die Intention, Produkte der Generali (ehem. Aachen Münchener) und der Deutschen Bank zu verkaufen. Schließlich soll der in den „Crash-Kurs-Seminaren“ – viele ehemalige Teilnehmer berichten von sektenähnlichem Charakter – prophezeite Reichtum für den Vermögensberater so schnell wie möglich in Erfüllung gehen. Auf dem Weg dahin nimmt man natürlich ausgelobte Incentives unter dem Decknamen „Columbus Reisen“ auch noch gerne mit und lässt die Korken auf einer chicen Yacht knallen. Das Gefühl a la „The Wolf of Wallstreet“ für viele ein Traum in greifbarer Nähe.

Jan Böhmermann berichtet über die DVAG

Im ZDF Magazin Royale hat Jan Böhmermann umfassend dazu berichtet. Im Übrigen agieren so alle Strukturvertriebe wie MLP, Swiss Life Select (ehemals AWD), Ergo Pro (ehemals Hamburg Mannheimer), OVB, Global Finanz, Tecis und so weiter.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDieser Erfahrungsbericht soll eine Warnung sein

Mit dem heutigen Erfahrungsbericht aus der Praxis verfolgen wir die Intention, die Wachsamkeit von Anlegern und Sparen zu maximieren. Und zwar bevor man einem Vermögensberater zu schnell vertraut und 80iger-Jahre-Marketing mit Prominenten auf den Leim geht. Nur weil Prominente viel Geld für Werbung erhalten, ist ein Produkt noch lange nicht gut oder ein Unternehmen seriös. Obwohl wir alle das seit Jahrzehnten wissen, scheint es leider nach wie vor zu funktionieren. Das zeigt TV-Werbung ebenfalls Tag für Tag.

DVAG Erfahrung: realer Vermögensverlust

In unserem aktuellen Fall konsultierte uns eine Steuerberaterin. Sie war Teilnehmerin auf einem Vortrag unserer Seminarreihe für steuerberatende Berufe im vergangenen Jahr. Ihr Motiv war, ihr Vermögen für den Ruhestand zu strukturieren. Auch sollten bestehende Verträge auf Sinnhaftigkeit und Qualität überprüft werden.

Viele Verträge = Viel Provision

Die Vermögensstruktur war aufgrund einer Vielzahl von Versicherungsverträgen und 27 (!) Depotpositionen bei der Deutschen Bank sehr unübersichtlich. Eigenen Angaben zufolge wurden viele aktive Fonds mit 5% Ausgabeaufschlag von dem Vermittler verkauft und Einzelaktien in Eigenregie nach Gefühl gekauft. Unsere Frage, welche Strategie hinter all dem stecken würde, wurde mit „Es gibt keine.“ beantwortet. Wir gehen nach den vorliegenden Dokumenten und den in der Vermittlungsbranche üblichen Vergütungen davon aus, dass sich der Vermittler im Ergebnis wohl über 5.000 Euro an Provisionen erfreuen konnte – Geld, das unserer Ansicht nach die Steuerberaterin besser hätte anlegen können.

Vermögensberater der DVAG verkauft 60-Jähriger eine Lebensversicherung

Besonders interessant empfinden wir die Tatsache, dass unserer Mandantin im Jahr 2018 – als sie bereits 60 Jahre alt war – eine Rentenversicherung (Vermögens- und Einkommensplan der Aachen Münchener) von einem Vermögensberater der DVAG verkauft wurde, die ab dem 72. Lebensjahr (!) ausgezahlt wird. Ihr geplanter Ruhestandseintritt ist allerdings das 64. Lebensjahr. Wie passt das zusammen? Könnte hier die Erzielung von einer (höheren) Provision über dem Bedarf des Kunden gestanden haben?

Analyse des Vermögens- und Einkommensplan der Aachen Münchener

Die Bezeichnung Vermögensberater ist im Übrigen nicht geschützt ist. Theoretisch darf sich jeder so nennen. Dieser Berufstitel lässt die Vermutung zu, dass man gezeigt bekommt, wie man mehr aus seinem Geld machen kann. Schauen wir uns nun einmal an, wie gut das mit dem Vermögensberater und der o.g. Rentenversicherung funktioniert hat.

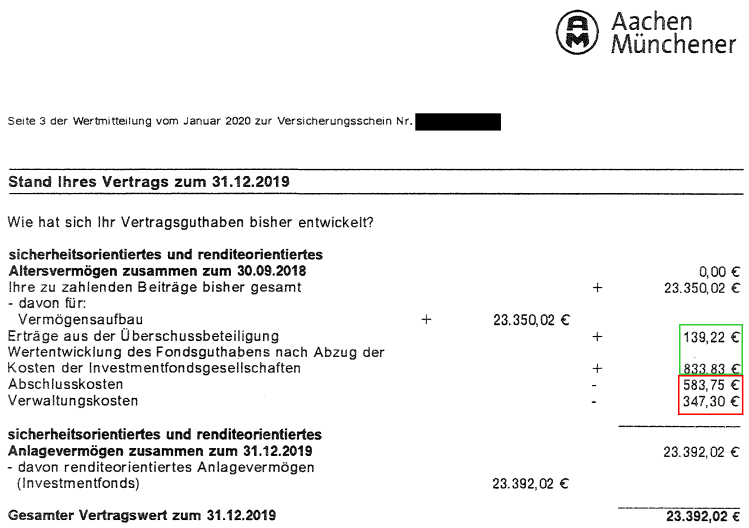

Aus der nachfolgenden Wertmitteilung für das Jahr 2019 ist zu entnehmen, dass der Vermögenszuwachs 973,05 Euro (139,22 + 833,83) vor Kosten betrug. Dem stehen wiederum Kosten i.H.v. 931,05 Euro (583,75 + 347,30) entgegen. Dadurch reduziert sich der Ertrag auf 42 Euro. Dies entspricht einer Rendite von 0,18%. Zieht man die Inflationsrate ab, so befinden wir uns im negativen Bereich. Was hat das bitte mit Vermögensberatung zu tun? Drängt sich bei diesen Zahlen nicht die Frage auf: Vernichten Vermögensberater der DVAG Vermögen?

Der Fairness halber sei gesagt, dass dies aber ein grundsätzliches Problem von Lebens- und Rentenversicherungen ist – insbesondere in den ersten Jahren nach Vertragsabschluss. Weiterhin lernen Vermittler von Kapitalanlagen und Versicherungen tendenziell auch nur den Vertrieb von Produkten und nicht deren Funktionsweise im Detail. Das Motto der Produktgeber und Vertriebsorganisationen ist eben „Fachidiot schlägt Kunden tot“. Nachteile werden oft nicht erwähnt, weil Vermittler diese selbst wegen fehlendem Verständnis – auch für Kapitalmärkte – nicht kennen.

Die bessere Alternative: Honorarberatung

Gibt es da nicht eine bessere Alternative? Ja! Verbrauchern ist daher zu empfehlen, sich bei der Altersvorsorge oder Geldanlage ausschließlich von einem unabhängigen Finanzberater auf Honorarbasis – auch Honorarberater genannt – beraten zu lassen. Das gilt natürlich nicht nur für den Abschluss von Neuverträgen, sondern auch für die Überprüfung von bestehenden Verträgen. Bei einem Honorarberater entstehen keine Interessenkonflikte durch Provisionszahlungen. Schließlich steht die Beratung im Fokus und kein Produktverkauf. Die Vergütung erfolgt unmittelbar durch den Mandanten und nicht durch Dritte. Dadurch sind die Produkte auch wesentlich kostengünstiger. Das erhöht die Rentabilität enorm. Der Gewinn liegt schließlich im Einkauf. Entgegen der allgemeinen Auffassung liegen die Honorare überwiegend unter den üblichen Provisionen von Vermittlern. Zudem ist die Fachkompetenz des Beraters in der Regel ein Vielfaches höher, da dieser über den Tellerrand hinausschaut.

Fazit

Vermögensberater der DVAG sorgen nicht für Vermögen, sondern realer Vermögensvernichtung. Die Produkte, die sie verkaufen, gehören zu den teuersten und unrentabelsten am Markt. Das gewünschte Ziel des Anlegers, mehr aus seinem Geld zu machen, wird dadurch verfehlt. Echte Beratung finden Sie bei Honorarberatern.