Das Wichtigste auf einen Blick

- Bei einer Geldanlage für Kinder wählen fast alle Eltern die falschen Anlageprodukte

- Sparbuch, Tagesgeld und Kinderpolicen erzielen nur geringe Renditen

- Die globalen Kapitalmärkte haben historisch im Durchschnitt über 7% p.a. erzielt

- Mit Aktien-ETFs können diese Renditen am besten abgeschöpft werden

- Anhand bestimmter Kriterien findet man den passenden Aktien-ETF

- Um ETFs zu handeln bzw. zu besparen, benötigt man ein Junior-Depot

- Bei einer Geldanlage für Kinder gibt es einige rechtliche Aspekte zu beachten

Vorwort

Fast alle Eltern und Großeltern sparen für ihre Kinder bzw. Enkelkinder falsch. Dadurch entgeht den Kleinen langfristig ein Vermögen.

Daher zeige ich Ihnen heute, von welchen Anlageprodukten Sie beim langfristigen Sparen die Finger lassen sollten, gebe Ihnen eine einfache Anleitung an die Hand, wie Sie selbst – ohne einen Berater – den Grundstein legen, damit Ihr Kind bzw. Enkelkind mit 50 Millionär ist und erkläre Ihnen, worauf Sie dabei achten sollten.

Geldanlage für Kinder: Vorsicht bei diesen Anlageprodukten

In meinem daily Business stelle ich immer wieder zwei Dinge fest:

- Diejenigen, die mit 50 eine Million plus X auf dem Konto haben, brauchen sich eher keine Sorgen, um die eigene Altersvorsorge zu machen

- Eltern und Großeltern sparen für ihre Kinder bzw. Enkelkinder in Anlageprodukte, mit deren Rentabilität man keinen Blumentopf gewinnt

Das sind das Sparbuch bzw. Tagesgeld und Kinderpolicen. Warum Sie von beidem die Finger lassen sollten, wenn Sie langfristig – also min. 10 besser 15 Jahre – sparen, schauen wir uns jetzt einmal gemeinsam an.

Sparbuch & Tagesgeld

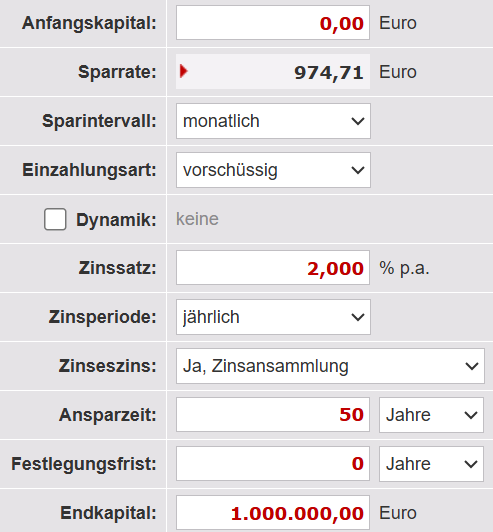

Auf einem Sparbuch bzw. Tagesgeldkonto bekommen Sie nur sehr geringe Zinsen. Beim Tagesgeld sind das aktuell um die 2% p.a. Damit Ihr Kind bzw. Enkelkind zum 50. Lebensjahr 1 Million auf dem Konto hat, müssten Sie also – ohne Berücksichtigung von Steuern – jeden Monat rund 975€ sparen. Abzgl. Kindergeld von aktuell ca. 260€ sind das immer noch 715€ im Monat Eigenanteil, was für die meisten eher schwer realisierbar sein sollte.

Kinderpolicen

Bei Kinderpolicen, also privaten Rentenversicherungen für Kinder, sieht es nicht besser aus – auch wenn sie oft das Gegenteil suggerieren. Die Kosten dieser Anlageprodukte wie Provisionen, Versicherungs- und Fondskosten reduzieren die Rendite der meist ohnehin schon unrentablen Anlageformen erheblich.

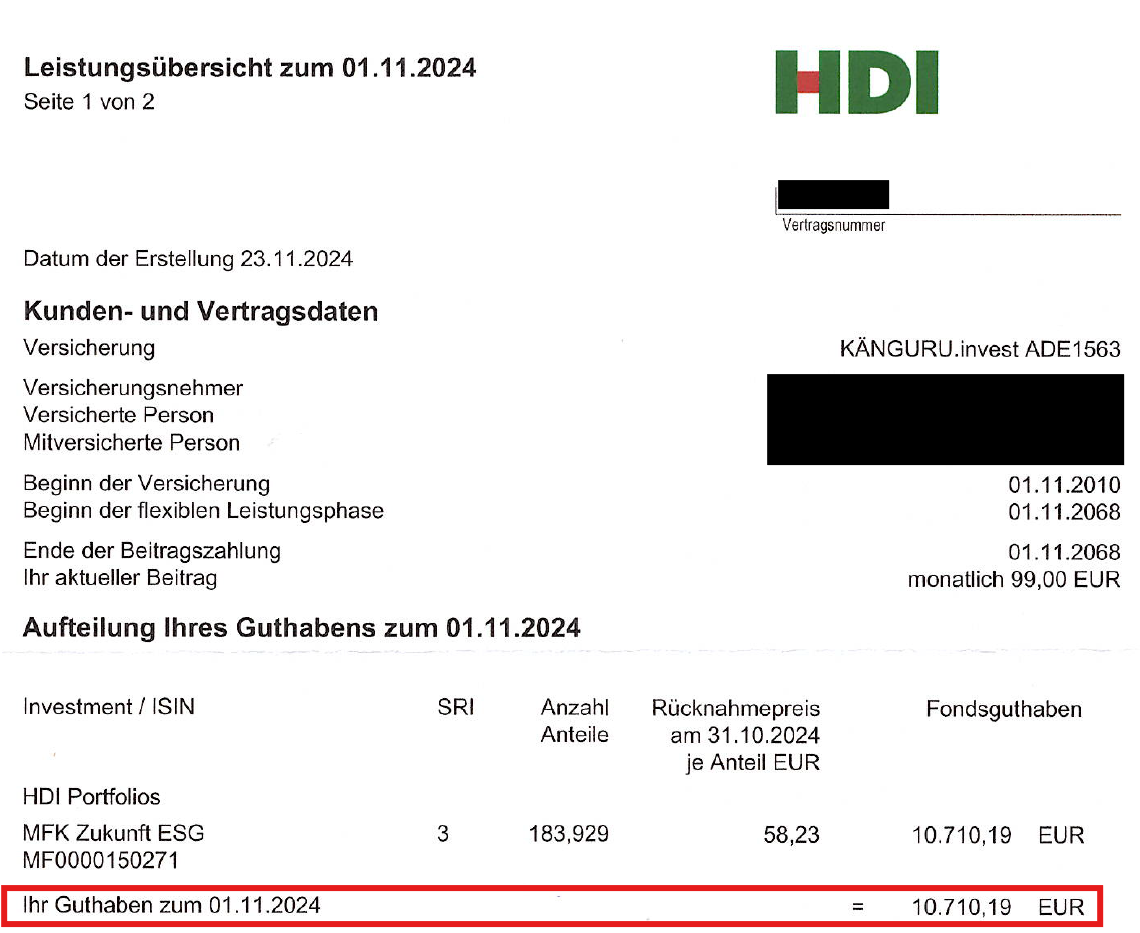

Hier mal ein Praxisbeispiel. Kunden von mir haben vor etwa 15 Jahren eine Kinderpolice für ihren Sohn abgeschlossen. In dieser Zeit haben sie 11.759€ eingezahlt. Das aktuelle Vertragsguthaben beträgt jedoch nur 10.710€ , also 1.049€ weniger. Dies entspricht übrigens einer Rendite von minus 1,5% p.a. Das ist übrigens kein Einzelfall, sondern die Regel!

Von daher lassen Sie sich bitte nicht von Ihrem Versicherungs-Jogi einlullen – auch wenn es sich noch so toll anhört und die Namen solcher Kinderpolicen wie Biene Maja oder Känguru echt niedlich klingen. In diesem Zusammenhang möchte ich Sie auch auf einen kritischen Beitrag der Stiftung Warentest zu invest4kids aufmerksam machen. An der Stelle möchte ich nochmal klipp und klar sagen: wenn Sie nach einer „kostenlosen“ Finanzberatung Geld anlegen oder eine Rentenversicherung abschließen, werden Sie über den Tisch gezogen.

Warum Sie bei einer Geldanlage für Kinder globale Aktien-ETFs nutzen sollten

Um das Meiste aus Ihrem Geld rauszuholen und folglich die monatliche Sparrate so gering wie möglich zu halten, ist logischerweise eine hohe Rendite notwendig. Wenn wir eine durchschnittliche Rendite in Höhe von 6% p.a. unterstellen, sind für 1 Million in 50 Jahren – ohne Berücksichtigung von Steuern – nur 278€ mtl. Sparrate nötig. Abzüglich Kindergeld von aktuell ca. 260€ sind das nur unter 20€ Eigenanteil. Und das ist m.E. für jeden machbar – übrigens auch für das Kind, wenn es erwachsen ist, sein eigenes Geld verdient und die volle monatliche Sparrate fortführen sollte. Denn günstiger kann es sich die eigene Altersvorsorge nicht aufbauen.

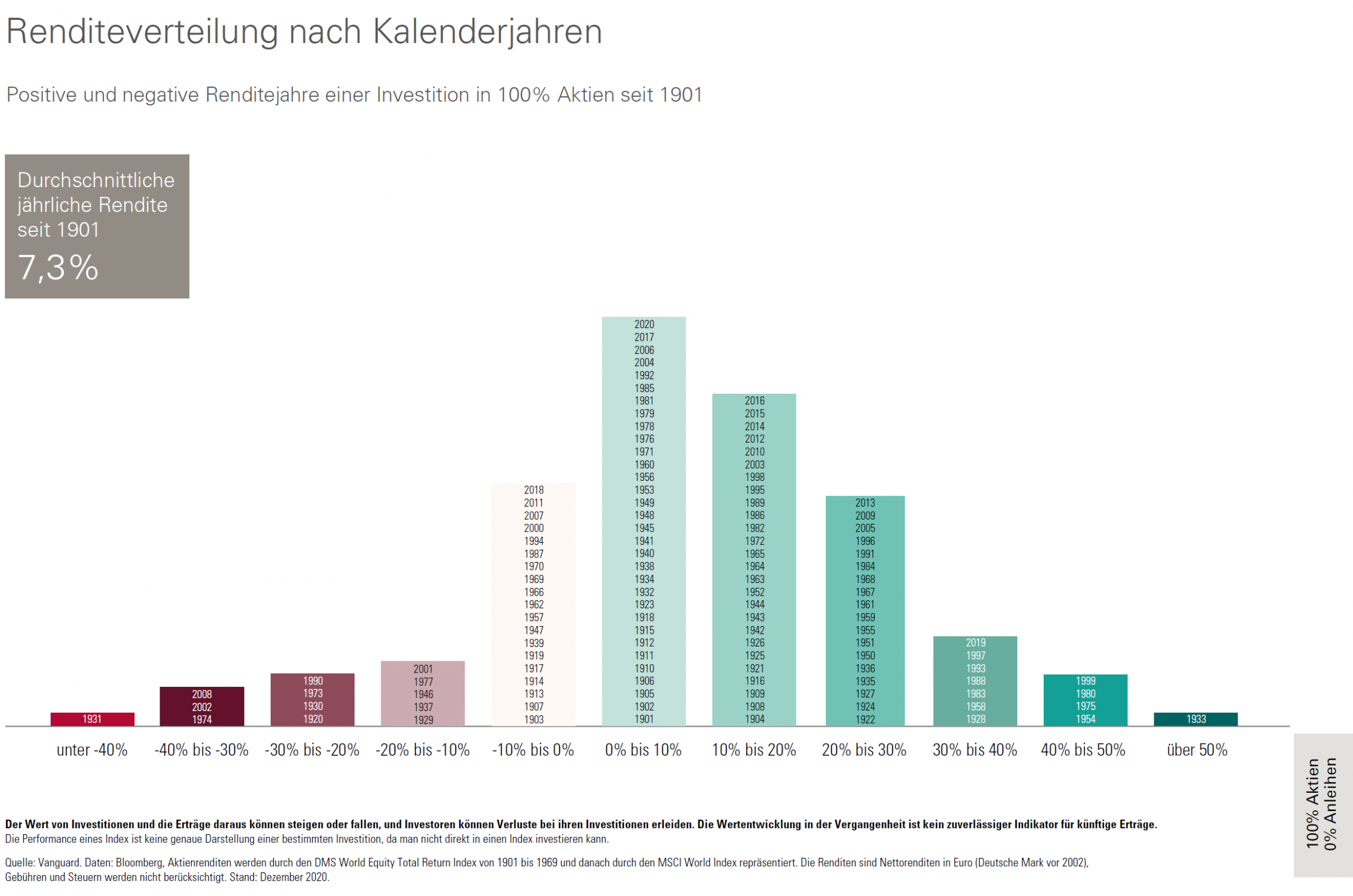

Ja, aber sind 6% p.a. nicht ein bisschen weit hergeholt? Schauen Sie, ein global diversifiziertes Aktienportfolio hat in den letzten über 100 Jahren im Durchschnitt über 7% p.a. erzielt. Und wenn Sie min. 15 Jahre durchgehend investiert waren, konnten Sie auch keine Verluste machen.

Die Frage ist also: Wie können Sie die Renditen der globalen Aktienmärkte am besten abschöpfen? Die Antwort lautet: Mit ETFs – zu Deutsch: börsengehandelte Indexfonds.

Indexfonds haben keinen Fondsmanager im klassischen Sinne, der jeden Morgen aufsteht und denkt, er könne die vermeintlich richtigen Wertpapiere und Handelszeitpunkte finden, um Rendite X zu erzielen, was gemäß etlicher Studien langfristig nicht funktioniert, sondern sie kopieren einfach nur einen Index – also die Zusammensetzung einer Vielzahl von Wertpapieren. ETFs haben übrigens die folgenden Vorteile.

Vorteile von ETFs

Sicherheit

ETFs sind sicher, da sie wie alle offenen Investmentfonds sog. Sondervermögen sind. Die Anteile werden getrennt von Anbieter und Bank gelagert. Daher sind sie im Falle einer Pleite der Bank oder Fondsgesellschaft geschützt.

Risikostreuung

ETFs streuen das Risiko, da sie die Wertentwicklung eines Börsenindex abbilden. Ein Börsenindex enthält bis zu mehrere Tausend Wertpapiere. Dadurch wird das Verlustrisiko im Vergleich zu einzelnen Wertpapieren gesenkt.

Transparenz

ETFs sind transparent, da den Indizes ein Regelwerk zugrunde liegt. Dadurch ist jederzeit bekannt, in welche Wertpapiere mit welcher Gewichtung investiert wird. Außerdem ist die Wertentwicklung in Echtzeit im Online-Banking sichtbar.

Kosteneffizienz

ETFs haben sehr geringe Kosten, da sie auf zwei wesentliche Kostentreiber verzichten. Es gibt kein aktives Fondsmanagement, das ständig Wertpapiere auswählt und handelt. Zudem werden keine Provisionen an Vertriebspartner gezahlt.

Rentabilität

ETFs sind rentabel, da sie im Grunde einen wissenschaftlichen Investmentansatz verfolgen. Sie spiegeln die Marktrendite des jeweiligen Börsenindex anstatt auf bestimmte Wertpapiere zu spekulieren. Hinzu kommen die geringen Kosten.

Verfügbarkeit

ETFs können börsentäglich gehandelt werden. Das investierte Kapital ist demnach jederzeit – ausgenommen am Wochenende – verfügbar. Allerdings ist zu beachten, dass ein Engagement an der Börse eine langfristige Angelegenheit ist.

Auswahl von ETFs

Doch wie findet man jetzt den passenden ETF aus den mittlerweile über 2.000 in Deutschland handelbaren ETFs? Und damit sind wir jetzt bei der Anleitung.

Als erstes wählen Sie den Index, den der ETF kopiert. Global breitgestreute Indizes – also Industrie– und Schwellenländer – sind z.B. FTSE-Allworld, MSCI ACWI und MSCI ACWI IMI.

Als nächstes bestimmen Sie das Fondsalter von min. 3 Jahren und die Fondsgröße von min. 100 Millionen Dollar, um das Risiko einer ETF-Schließung zu minimieren.

Wenn Sie einen physisch replizierenden ETF wählen, also einen ETF, der die Wertpapiere aus dem Index ganz oder teilweise kauft, sollten Sie als Fondsdomizil Irland wählen, damit auf Fondsebene nur die hälftige Quellensteuer auf US-Erträge anfällt.

Die Ausschüttungsart, sprich thesaurierend oder ausschüttend, das bedeutet ob die Dividenden dem ETF zufließen oder ausgeschüttet werden, sollte der Einfachheit halber thesaurierend gewählt werden.

Und das geben Sie alles in den Suchfilter von JustETF ein.

Mit einem Junior-Depot Geld für Kinder anlegen

Bei einem Junior-Depot ist das Kind der Depotinhaber und die Eltern verwalten dieses treuhänderisch. Daher kann ein Junior-Depot nur von den Eltern eröffnet werden. Für die Depoteröffnung sind je nach Bank noch Dokumente wie Geburtsurkunde des Kindes, Eheurkunde der Eltern oder Sorgerechtsbeschluss einzureichen. Wenn das Depot eröffnet ist, richten Sie einen Sparplan für den gewählten ETF über z.B. 280€ monatlich ein. Diese werden dann entweder von Ihrem Girokonto abgebucht oder Sie richten einen Dauerauftrag auf das Verrechnungskonto, das zu dem Junior-Depot gehört, ein. Wenn sich die Großeltern an dem Vermögensaufbau beteiligen möchten, müssen diese den Anlage- oder Sparbetrag auf das Verrechnungskonto überweisen. Von dort aus erfolgt dann die Einmalanlage und/oder der Sparplan.

Das sollten Sie bei einer Geldanlage für Kinder unbedingt beachten

Freistellungsauftrag einrichten

Richten Sie für das Junior-Depot einen Freistellungsauftrag in voller Höhe, also über aktuell 1.000€ p.a., ein, damit Kapitalerträge bis zu dieser Grenze direkt steuerfrei sind, sofern das Kind den Freistellungsauftrag nicht anderweitig ganz oder teilweise in Anspruch nimmt.

NV-Bescheinigung beantragen

Spätestens wenn das Depot eine Größenordnung von aktuell rund 90.000€ übersteigt, sollten Sie bei dem zuständigen Finanzamt eine Nichtveranlagungsbescheinigung für das Kind beantragen, damit weitere aktuell bis zu 12.096€ p.a. steuerfrei bleiben, sofern das Kind keine weiteren Einkünfte hat bzw. diese unter dieser Grenze liegen. Die Nichtveranlagungsbescheinigung muss übrigens alle drei Jahre neu beantragt und bei der Bank eingereicht werden.

Wie die Besteuerung von thesaurierenden ETFs im Detail funktioniert, habe ich in diesem Beitrag erklärt. Wichtig für Sie: die Bank macht alles automatisch – und wie gesagt, bis zu einem Depotvolumen von aktuell rund 90.000€ fallen keine Steuern an, sofern Sie nicht zwischendurch verkaufen und einen steuerpflichtigen Ertrag realisieren.

Eltern dürfen nicht über das Geld verfügen

An der Stelle der Hinweis, dass Sie als Eltern nicht über das Geld verfügen dürfen. Ich habe es jedoch schon erlebt, dass bei einer Trennung der Vater versucht hat, sich daran zu bereichern. Das kann natürlich auch bei Müttern passieren. Tendenziell würde ich aber bei der Depoteröffnung das Girokonto der Mutter als Referenzkonto angeben, da nur auf dieses Konto Auszahlungen erfolgen und das Kind überwiegend bei der Mutter bleibt.

Wenn Sie jetzt denken sollten: „Wir haben aber doch nur ein Gemeinschaftskonto.“ Dann sollten Sie sich diesen Beitrag einmal ansehen. Denn bei einem Gemeinschaftskonto besteht die Gefahr, dass Sie Steuern hinterziehen, ohne es zu wissen.

Schenkungen beim Finanzamt anzeigen

Und wenn wir jetzt schon beim Thema Steuern sind, noch der Hinweis, dass Sie dazu verpflichtet sind, sämtliche Schenkungen an das Kind, also einmalige Geldbeträge und monatliche Sparraten, bei Ihrem Finanzamt schriftlich anzuzeigen – auch wenn der Schenkungsfreibetrag der Eltern über 400.000€ bzw. der Großeltern über 200.000€ je alle 10 Jahre nicht überschritten wurde.

GKV-Beiträge, wenn Einkünfte größer als 6.420€ zzgl. Werbungskosten und Sparerpauschbetrag p.a.

Neben Steuern können auch Kranken- und Pflegeversicherungsbeiträge anfallen. Und zwar dann, wenn das Kind gesetzlich krankenversichert ist und seine Einkünfte aktuell 6.420 € zzgl. Werbungskosten und Sparerpauschbetrag p.a. übersteigen. Wenn das Kind nur Einkünfte aus dem Junior-Depot hat, kann es also aktuell 7.420€ p.a. Kapitalerträge erzielen, ohne dass Kranken- und Pflegeversicherungsbeiträge anfallen. Also erst ab einem Depotvolumen von aktuell über 660.000€, sofern Sie nicht zwischendurch verkaufen und einen steuerpflichtigen Ertrag von über aktuell 6.420€ in einem Jahr realisieren., fallen Kranken- und Pflegeversicherungsbeiträge an.

Vorkehrungen durch persönliche Gespräche & Depot-Splitting

Wenn das Kind volljährig ist, kann es sofort über das Depot verfügen. Jetzt besteht natürlich das Risiko, dass das Kind alles verprasst. Daher ist es wichtig, dass Sie hier Vorkehrungen treffen. Das können zum einen persönliche Gespräche sein, in denen man zeigt, wie kluges investieren funktioniert und was es bedeutet, wenn das Vermögen nicht oder nur ganz gering für Auto und Führerschein angetastet wird oder zum anderen ein Depot-Splitting sein. D.h. Sie sparen in das Junior-Depot nur einen kleinen Betrag und den Großteil in ein Depot auf Ihren Namen. Zwar kann das einen Steuernachteil haben, aber Sie haben einen Daumen darauf und verschenken das Depot, wenn Ihr Kind die nötige Reife besitzt bzw. spätestens wenn das Depot kurz vor Erreichung der Schenkungsfreibeträge liegt. Diese betragen wie vorhin gesagt 400.000€ bzw. 200.000€ alle 10 Jahre.

BAföG-Vermögensgrenze nicht überschreiten

Über das Depot-Splitting können Sie übrigens auch die Vermögengrenze für eine BAföG-Förderung von aktuell min. 15.000€ steuern, damit Ihr Kind Anspruch auf eine BAföG-Förderung hat, ohne zunächst Vermögen verbrauchen zu müssen. Allerdings werden Einkommen aus Ihrem Vermögen auf den Bedarf des Auszubildenden angerechnet.

Fazit

Eine langfristige Geldanlage für Kinder mit Sparbuch, Tagesgeld und Kinderpolicen ist wegen den geringen Renditen nicht zu empfehlen. Stattdessen haben globale Aktien-ETFs ein deutlich höheres Renditepotenzial. Den passenden ETF und Junior-Depot zu wählen, ist kinderleicht. Grds. gilt es bei der Geldanlage für Kinder rechtliche Aspekte zu beachten. Im Ergebnis kann der Grundstein gelegt werden, dass das Kind mit 50 Millionär ist und sich keine Sorgen um die eigene Altersvorsorge machen muss.