Im Mittelpunkt steht eine fundierte Beratung nach einer ausführlichen Analyse – nicht der Verkauf von Finanzprodukten.

Die Vergütung erfolgt allein durch Sie als Kunde. Dadurch entstehen keine Anreize, bestimmte Produkte zu bevorzugen.

Sie wissen von Anfang an, welche Kosten entstehen und wofür Sie bezahlen. Es gibt keine versteckten Vergütungen.

Ihre Situation wird individuell betrachtet und nicht in eine Schublade gesteckt. Die Strategie richtet sich nach Ihren Zielen.

Sie treffen Entscheidungen auf Basis klarer und verständlicher Informationen. Ihr Vermögen bleibt jederzeit unter Ihrer Kontrolle.

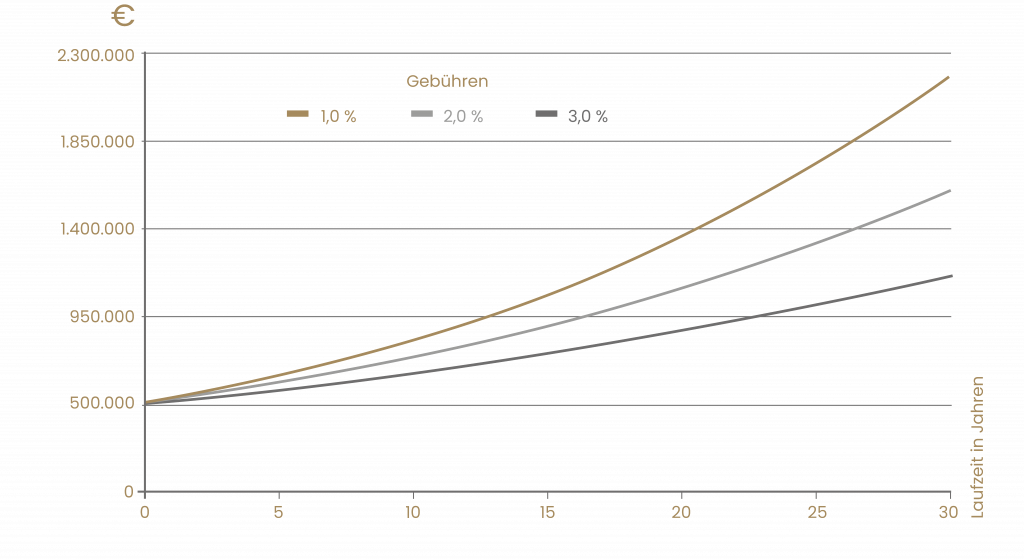

Durch den Verzicht auf Provisionen und kostenintensive Produkte bleibt langfristig mehr von Ihren Erträgen bei Ihnen.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen