Sie gehen dem nach, was Sie wirklich glücklich macht wie z.B. Zeit mit der Familie, Hobbys oder Reisen - ich halte Ihnen den Rücken frei.

Bei Fragen, Veränderungen und Maßnahmen greifen Sie auf mein Know-How zurück, damit Sie immer auf dem richtigen Weg bleiben.

Die Kombination aus Strategie, Monitoring und Expertenwissen erhöht die Wahrscheinlichkeit, dass Ihre Wünsche in Erfüllung gehen.

Als Honorar-Finanzanlagenberater werde ich ausschließlich von Ihnen per Honorar vergütet, da ich keine Provisionen erhalte. Somit bin ich ein echter Honorarberater.

Da ich keine Vertragsbeziehungen zu Banken, Fondsanbietern und Maklerpools unterhalte, kann ich Ihnen 100%ige Unabhängigkeit garantieren.

Vor vielen Jahren habe ich mich auf Anlageberatung mit ETFs, Vermögensberatung für 50plus und Vermögensbegleitung spezialisiert.

Ich bin Finanzanlagenfachmann (IHK), Zertifizierter Berater für Indexprodukte (IFH) und Zertifizierter Spezialist für Ruhestandsplanung (FH).

Ich verfolge eine wissenschaftlich fundierte Anlagephilosophie nach Buy & Hold und empfehle ETFs, damit Ihr Vermögen sicher und rentabel angelegt wird.

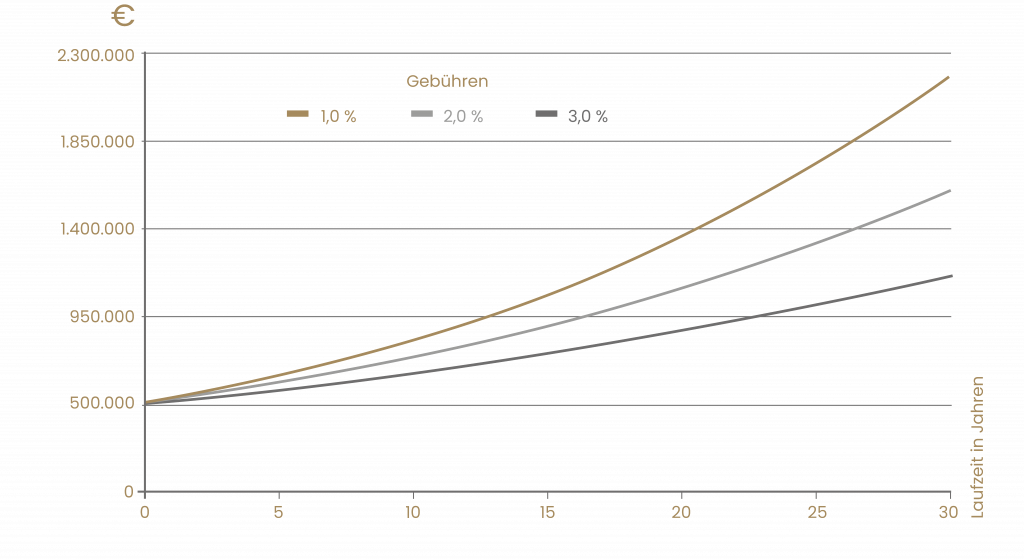

Meine Honorare sind pauschal statt prozentual. Das führt zu Fairness, Planungssicherheit, Rentabilität, Transparenz und Unabhängigkeit.

Ihr gesamtes Vermögen immer im Blick – auf Knopfdruck, egal wo, egal wann. Das manuelle Führen einer Excel-Tabelle ist ab sofort Geschichte.

Für Angelegenheiten abseits meiner Kernkompetenz und Zulassung habe ich mir ein bundesweites Netzwerk aus Experten aufgebaut.

ETFs sind sicher, da sie wie alle offenen Investmentfonds sog. Sondervermögen sind. Die Anteile werden getrennt von Anbieter und Bank gelagert. Daher sind sie im Falle einer Pleite der Bank oder Fondsgesellschaft geschützt.

ETFs streuen das Risiko, da sie die Wertentwicklung eines Börsenindex abbilden. Ein Börsenindex enthält bis zu mehrere Tausend Wertpapiere. Dadurch wird das Verlustrisiko im Vergleich zu einzelnen Wertpapieren gesenkt.

ETFs sind transparent, da den Indizes ein Regelwerk zugrunde liegt. Dadurch ist jederzeit bekannt, in welche Wertpapiere mit welcher Gewichtung investiert wird. Außerdem ist die Wertentwicklung in Echtzeit im Online-Banking sichtbar.

ETFs haben sehr geringe Kosten, da sie auf zwei wesentliche Kostentreiber verzichten. Es gibt kein aktives Fondsmanagement, das ständig Wertpapiere auswählt und handelt. Zudem werden keine Provisionen an Vertriebspartner gezahlt.

ETFs sind rentabel, da sie im Grunde einen wissenschaftlichen Investmentansatz verfolgen. Sie spiegeln die Marktrendite des jeweiligen Börsenindex anstatt auf bestimmte Wertpapiere zu spekulieren. Hinzu kommen die geringen Kosten.

ETFs können börsentäglich gehandelt werden. Das investierte Kapital ist demnach jederzeit - ausgenommen am Wochenende - verfügbar. Allerdings ist zu beachten, dass ein Engagement an der Börse eine langfristige Angelegenheit ist.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen