Das Wichtigste auf einen Blick

- Anleger beachten meist die Kosten ihrer Geldanlage nicht

- Kosten haben einen ernormen Einfluss auf die Rentabilität

- Bei Fonds gibt es zahlreiche Gebührenarten

- Die gängigen Kostenkennzahlen enthalten nicht alle Kosten

- Das Analysehaus Morningstar macht nun alle Kosten transparent

Vorwort

Unsere Erfahrung zeigt, dass sich Anleger viel zu wenig bzw. gar nicht mit den Kosten ihrer Geldanlage auseinandersetzen. Dies ist jedoch enorm wichtig, da beispielsweise teure Fonds eine höhere Rendite erwirtschaften müssen. Geringe Gebühren wirken sich hingegen positiv auf die Wertentwicklung der Geldanlage aus. Im Durchschnitt erzielen günstigere Fonds eine bessere Rendite als ihre teuren Mitstreiter, wie Messungen bestätigen. Doch Anleger, die sich für die Kosten bei ihrer Geldanlage interessieren, stoßen schnell an ihre Grenzen. Auf den „Beipackzetteln“ von Fonds wird meist nur die Gesamtkostenquote (engl. Total Expense Ratio, kurz: TER) ausgedrückt. Die Krux an dieser Kennzahl: obwohl diese Gesamtkostenquote heißt, sind nicht alle anfallenden Kosten berücksichtigt. Nachfolgend finden Sie einen Überblick über Gebühren sowie Kennzahlen und wie Sie die tatsächlichen Kosten eines Fonds einfach ablesen können.

Gebührenarten

Ausgabeaufschläge / Rücknahmeabschläge

Hierbei handelt es sich um einmalig (bei Fondssparplänen jedoch regelmäßig) anfallende Gebühren bei Kauf und Verkauf von Fonds, die dem Fondsvertrieb zukommen. Dabei handelt es sich letztlich um Provisionen. Bei Aktien- oder Mischfonds betragen diese bis zu 5% des Anlage- bzw. Sparbetrages.

Verwaltungsgebühren

Die Verwaltungsgebühr oder auch Managementgebühr genannt, umfasst insbesondere die laufenden Kosten für das Fondsmanagement – also Kosten für Personal und technisches Management.

Depotbankgebühren

Fondsgesellschaften sind dazu verpflichtet, das Fondsvermögen gesondert zu lagern, damit im Insolvenzfall der Fondsgesellschaft das Fondsvermögen geschützt ist. Deshalb ist Fondsvermögen sog. Sondervermögen. Das Fondsvermögen wird bei einer Depotbank gelagert. Dafür fallen Depotbankgebühren an.

Transaktionskosten

Wenn Wertpapiere gehandelt werden, entstehen dadurch Handelskosten, den sog. Transaktionskosten. Diese sind i.d.R. in dem Jahresbericht des jeweiligen Fonds ausgewiesen. Fonds, die häufig Wertpapiere handeln, so wie es bei aktiv verwalteten Fonds meist der Fall ist, erzielen oftmals hohe Transaktionskosten.

Performance Fees

Manche Fonds beinhalten eine Gewinnbeteiligung, der sog. Performance Fee. Wird ein bestimmtes Renditeziel überschritten, wird der Fonds an diesem Gewinn beteiligt. Hier ist auf die Ausgestaltung zu achten, weil es ohnehin den meisten Fonds nicht gelingt, ihren Vergleichsindex zu schlagen.

Bestandsprovisionen

Es ist üblich, dass Fondsgesellschaften einen Teil ihrer Verwaltungsvergütung an den Vertrieb ausschütten. Als Anleger bekommt man davon tendenziell nichts mit. Gemäß gesetzlicher Regelungen müssen diese auf Anfrage zwar offenlegt werden, doch wenn der Anleger davon nichts weiß, wie will er dann nachfragen?

Kostenkennzahlen

Total Expense Ratio

Die Total Expense Ratio ist, wie bereits erwähnt, eine gängige Kostenkennzahl. Nach der BVI-Methode werden die „Gesamtkosten“ eines Fonds in das Verhältnis zum Fondsvolumen gesetzt. Jedoch fallen hierunter nur die fixe Verwaltungs- und Depotbankgebühren, Prüfungskosten und Servicegebühren. Nicht enthalten sind Transaktionskosten auf Fondsebene, Performance Fees und Gebühren der Zielfonds, wie sie bei Dachfonds (Fonds, die in Fonds investieren) entstehen.

Ongoing Charges

Gemäß der europäischen Fondsgesetzgebung UCITS IV wurde die Kennzahl Ongoing Charges eingeführt. Diese findet man in dem Fondsdokument KID und soll perspektivisch die TER ersetzen. Diese Kennzahl enthält die Kosten auf Fondsebene und ähnelt somit der TER stark. Hauptunterschied ist jedoch, dass bei Dachfonds auch die laufenden Kosten der enthaltenen Zielfonds berücksichtigt werden. Auch entgangene Erträge für Wertpapierleihetransaktionen, woran sich viele Assetmanager zur Hälfte oder mehr an den Erträgen bedienen, werden miteingerechnet. Transaktionskosten auf Fondsebene und Performance Fees sind weiterhin nicht enthalten.

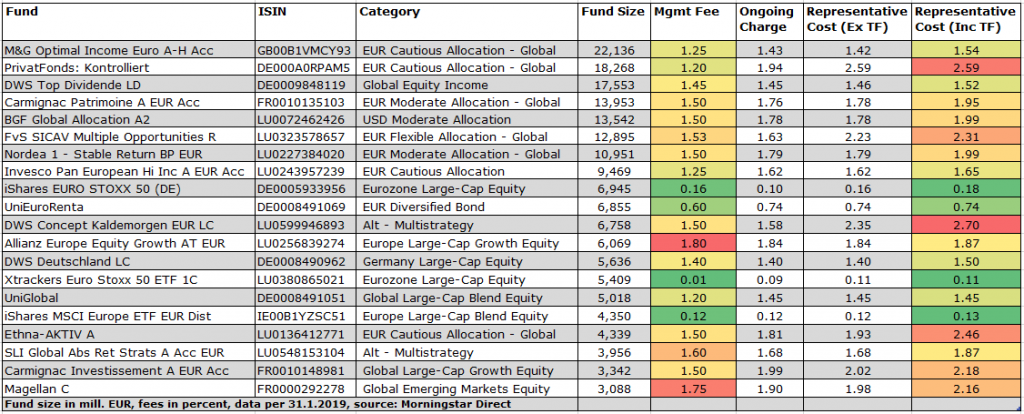

Der Meilenstein: Representative Cost

Dank der immer weiter voranschreitenden Finanzmarktregulierung ist es dem Analysehaus Morningstar gelungen, die zuvor erwähnten Gebühren von Fonds zu messen und in einer Kennzahl auszudrücken. Jeweils mit und ohne Transaktionskosten. Diese neue Kennzahl heißt Representative Cost und drückt die wahren Gesamtkosten prozentual zum Fondsvermögen aus. Ausgabeaufschläge und Rücknahmeabschläge finden allerdings keine Berücksichtigung. Die nachfolgende Tabelle zeigt wie teuer die großen und häufig vertriebenen Fonds wirklich sind.

Fazit

Die TER bzw. Ongoing Charges umfasst nur einen Teil der Kosten. Blickt man genauer hin, kommen gerade bei aktiv verwalteten Fonds wesentlich mehr Kosten hinzu, als man vorher angenommen hatte. Diese haben einen negativen Einfluss auf die Anlegerrendite. Am Günstigsten ist es, wenn Anleger auf Anlageklassenfonds und (börsengehandelte) Indexfonds (engl. Exchange Traded Fund, kurz: ETF) setzen.